Выгодные условия инвестициям в вклад Сбербанка для физических лиц в 2021 году

При выборе подходящей программы значение имеют два фактора:

- Способ снятия средств:

- До востребования – клиент может снимать деньги (полностью или частями) в любое время. После частичного снятия начисление процентов продолжится по прежним правилам. Недостаток таких программ – сниженный процент (по сравнению со срочными вкладами);

- Срочные – договор заключается на фиксированный временной промежуток. На протяжении этого срока деньги снимать нельзя. Если вкладчик захочет забрать средства досрочно, то получит их по сниженной ставке.

- Способ начисления процентов:

- С капитализацией – банк добавляет проценты к начальной сумме, а не переводит их на отдельный счет клиента. Благодаря этому пункту в следующем периоде проценты начисляются на увеличенную сумму. Капитализация охватывает те тарифы, в которых повышение процентов происходит поэтапно;

- Без капитализации – чтобы узнать доход, достаточно умножить вложенную сумму на годовую ставку и на срок, измеряющийся в годах. Проценты не добавляются к вложенной сумме, из-за чего доход рассчитывается по одной и той же схеме.

Большинство программ в Сбербанке относятся к срочным. Договор с клиентом заключается на срок от суток до нескольких месяцев.

Подобрать выгодный накопительный вклад для хранения накоплений, клиент учитывает ряд условий:

- Правила начисления процентов (в какой день и на какой счет);

- Порядок пополнения и досрочного закрытия счета;

- Размер процентной ставки и ее возможное колебание;

- Система компенсаций при непредвиденных обстоятельствах;

- Продолжительность действия программы.

Особенности инвестиционного вклада

Реализация такого вида вклада происходит в форме страхования жизни. То есть он совмещает в себе функции депозита и страхового договора, действующего параллельно с соглашением об инвестиционном вложении.

Все инвестиционные средства граждан защищаются Сбербанком. Даже если запущенная программа не оправдает себя, гражданин получит свои деньги обратно в полном объеме. Возврат происходит вне зависимости от убытков самого банка.

Решив сделать инвестиции, вкладчик должен осознавать, что такое инвестиционный вклад в Сбербанке, как он работает.

Как оформить инвестиционный вклад в Сбербанке

Достигнув совершеннолетия, человек обретает полные права по распоряжению собственным капиталом, становясь финансово и юридически самостоятельным. Чтобы открыть инвестиционный вклад от Сбербанка, необходимо быть совершеннолетним гражданином РФ, включая лиц пенсионного возраста.

Допускается вариант управления средствами, открыв вклад на имя ребенка, которому далее передадут право распоряжения средствами по достижении 18-летия.

Оформление ИВ не требует дополнительной подготовки и предварительных мер от инвестора. Вклады открывают в отделении, предъявив гражданский паспорт инвестора, а в случае действий через представителя – доверенность, составленную нотариально.

При открытии ИВ на ребенка, действия совершают родители или опекуны, являясь представителями несовершеннолетнего по закону.

Получение дохода по вкладу организуется по несколько иным принципам, чем в рамках привычного депозита в банке, поэтому срок сотрудничества чаще оправдан в долгосрочной проекции – от 5-7 лет.

Что выбрать начинающему инвестору

Инвестиционное направление предполагает различную степень вовлеченности инвестора. Он может самостоятельно открывать счета через брокера и работать на фондовом рынке, либо доверить выгодное вложение профессиональным управляющим.

Многое зависит от личных предпочтений человека, готовности к риску и опыту в сфере инвестиций.

При выборе продукта для размещения капитала исходят из прогнозной и статистической доходности:

- сертификат СБ РФ – до 7,0%;

- банковский вклад – до 8,0%;

- ценные бумаги, ПИФ, ИСЖ – следует оценивать по конкретным группам, поскольку результаты могут диаметрально различаться.

Таким образом, заранее предположить прибыль по инвестиционному вкладу нельзя, однако в случае удачного размещения доходность может перекрыть любой из других вариантов инвестирования.

Доходность и условия

Схема работы инвестиций для физических лиц заключается в следующем:

- инвестор (вкладчик) вносит сумму на счет;

- предварительно он решает, какой объем этих денег он готов предоставить для рисковой части, которая пойдет на развитие новой программы;

-

![высокий доход]()

остальная часть денег называется гарантийной; - после размещения средств на счете управляющая компания, т. е. Управление активами Сбербанка, вкладывает гарантийную часть денег в облигации и вклады;

- срок действия инвестиционного вклада — от 3 лет;

- в течение этого срока инвестору начисляется часть прибыли, соответствующая размерам рисковой части;

- по окончании действия соглашения инвестор получает свои деньги вместе с накопившейся прибылью.

Открывается инвестиционный счет на следующих условиях:

- деньги в отечественной валюте;

- сумма — от 1000 до 1000000 (в рублях), дополнительные взносы — от 10000, за год счет может пополняться не более чем на миллион;

- минимальный срок — от 3 лет;

- доходность определяется активностью команды, которой поручено развитие данной программы.

Средний доход по инвестициям — 10-12%. Поскольку при этом осуществляется страхование инвестора, то часть дохода идет на оплату страховых платежей.

При переводе денег на счет онлайн минимальная сумма 50000, дополнительные взносы — от 10000. Годовое пополнение не превышает 1000000.

При этом вкладчик может действовать самостоятельно, выбирая любые ценные бумаги на основании собственных аналитических выкладок. Есть также возможность использовать материалы аналитических отделов банка. Для этого открывается брокерский счет.

Второй вариант — это воспользоваться знаниями и опытом управляющих, предоставляемых банком.

В этом случае инвестору не придется самостоятельно вникать в тонкости фондовых операций, т. к. все будет делать компания.

Что такое ИОС?

Инвестиционные облигации Сбербанка – это ценные бумаги, запущенные в обращение на Московской бирже. Особенность инструмента заключается в защите капитала инвестора. Это означает, что если в покупку актива вкладывается 1000 рублей, то банк гарантировано вернет эту сумму. ИОС имеют 2 вида дохода:

- гарантированный;

- дополнительный.

В чем разница между этими типами доходности? Дополнительную прибыль инвестор получает только в том случае, если остается держателем ценной бумаги до наступления экспирации. В случае досрочного погашения, на его баланс зачисляется только гарантированный доход – 0,01 от номинала.

Облигации Сбербанка можно купить на индивидуальный инвестиционный счет. Их можно в любой момент продать или приобрести на бирже. В теории это ликвидный инструмент. Однако многие инвесторы сталкиваются с проблемами при продаже, если случилась просадка котировок. Найти покупателя в таком случае будет очень непросто.

Сбербанк пытается обхитрить начинающих инвесторов

Абсолютно у всех инвесторов термин «облигация» ассоциируется с чем-то максимально надежным, наличием фиксированного дохода. ИОС – это немного иная история. Скорее это структурный продукт с защитой капитала, но при этом у эмитента есть все рычаги для того, чтобы не додать клиенту прибыли.

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

Недостатки инвестиционных облигаций Сбербанка

Их действительно больше, и они существеннее. Перечислим лишь основные:

- высокий уровень риска – для получения дополнительного купонного дохода необходима большая удача;

- гарантированная прибыль слишком маленькая – 0,01 гораздо хуже, чем 5% банковского депозита;

- комиссия брокера – с чистой прибыли инвестора будет удержана комиссия в размере 0,03;

- длительный срок погашения – в среднем ИОС покупаются со сроком на 2-3 года, что слишком долго;

- если инвестор и получит дополнительный доход, то он составит 7-8% вместо обещанных 15%, так зачем рисковать ради нескольких процентов?

Очевидно, что Сбербанк сделал ставку на маркетинг, совершенно забыв о том, что инструмент должен быть выгоден и для инвестора. ИОС тяжело назвать облигацией, поэтому само наличие этого термина в названии финансового инструмента попахивает обманом.

«Народные» облигации в Сбербанке

Инвестирование в ОФЗ-Н требует от физических лиц минимум действий:

- Посетить с паспортом любой офис банка с зоной обслуживания Премьер.

- Купить облигации.

- Держать ценные бумаги до погашения или продать в нужный момент, вернув затраченные средства и купонные проценты (выплата купонов осуществляется при условии, что облигации продержаны более 12 мес.).

Нет нужды погружаться в мир фондового рынка, изучать котировки, анализировать динамику и следить за кривой бескупонной доходности.

Условия покупки «народных» бондов просты: минимальная сумма вложения – 30 тыс. рублей, максимальная – 15 млн. Номинал каждой ценной бумаги стандартный – 1 тыс. рублей. Срок обращения – 3 года.

Доходность по облигациям для населения составит:

- Купонный процент растет ежегодно с 6% в первый год до 8,6% на третий.

- Выплата процентов – два раза в год.

Ценные бумаги нельзя продать на вторичном рынке, но можно погасить в любой момент, вернув банку.

Корпоративные бонды

Как и другие банки РФ, Сбербанк выпускает на рынок собственные корпоративные облигации, доступные физическим лицам. Взять их можно на фондовом рынке, предварительно открыв ИИС или обычный брокерский счет.

В середине 2021 год на рынке обращается несколько выпусков, максимальная дата погашения – 2027 год. Выбор для участников торгов довольно широк.

Рассмотрим несколько примеров:

- Сбербанк-19-боб. Купон 8,3% годовых, выплачивается каждые 6 мес. Чистая цена 100,998%. Погашение 30.05.2027 г.

- Сбербанк-001-06R. Купон равен 7,2% годовых, периодичность получения – 2 раза в год. Чистая цена, без учета НКД, составляет 99,53%, погашение назначено на 19.05.2023 г.

- Сбербанк-001-16R. Процентный доход по купону – 7,5%, выплата дважды в год. Рыночная «чистая» цена 99,97%, погашение выпуска – 18.01.2023 г.

Номинальная цена всех корпоративных облигаций Сбербанка для физических лиц – 1 тыс. р. По ряду выпусков предусмотрена двухсторонняя оферта – погашение по усмотрению эмитента или по желанию держателя.

Структурные облигации

Структурные облигации Сбербанка работают по особому принципу: эмитент изначально определяет условия, и если они соблюдены, выплачивается купонный процент.

Условие Сбербанка – положительная динамика в определенной области финансового рынка, то есть рост цен на драгоценные металлы, акции определенных компаний. Причем каждый выпуск привязан к одному сектору.

Виды структурных бондов:

- СберБ Б57R. Привязка к стоимости золота.

- СберБ Б58R. Рост цен на корзину металлов – медь, никель и цинк.

- СберБ Б64R. Акции Сбербанка.

- СберБ Б67R. Акции компаний технологического сектора.

Доходность варьируется от 12,03 – 19,42% годовых. Номинал ценных бумаг стандартный – 1 тыс. р. При отсутствии положительной динамики выбранного сектора инвестор может погасить бонды и вернуть все вложенные средства, за вычетом комиссионных.

Рекомендуемая сумма инвестиции – 300 тыс. р., оптимальный срок – 3,5 года.

Плюсы и минусы вкладов в Сбербанк в 2021 году

К приятным бонусам вкладов для физических лиц, которые Сбербанк предлагает своим клиентам, клиенты выделяют следующие:

- Бесплатное госстрахование на вклады от 1,5 миллионов рублей;

- Беспрепятственное снятие начисляемых процентов (для ряда программ);

- Предоставление владельцам счетов привилегий при оформлении кредитов и пластиковых карт;

- Удобный и понятный калькулятор, учитывающий все условия вклада;

- Возможность отслеживать состояние счета дистанционно – через личный кабинет;

- Опция льготного снятия средств (для некоторых программ) – снятие денег происходит без потери процентов до окончания срока вклада.

- Передача вклада по наследству (через доверенность или распоряжение), полезная для вкладчиков пожилого возраста.

Исходя из жалоб вкладчиков, в список недостатков депозитных программ, входят:

- Проблемы с дистанционным закрытием счета через мобильное приложение.

- Несанкционированное подключение сторонних сервисов (к примеру, подписка на онлайн-кинотеатр «Окко»);

- Закрытие ячеек без уведомления владельцев, даже если на вкладе остаются деньги;

- Несвоевременное рассмотрение заявлений о вступлении в наследство;

- Отсутствует возможность открыть мультивалютный вклад;

- Медленное реагирование техподдержки Сбербанка при обращении.

Получение налогового вычета по НДФЛ

Налоговые отчисления можно вернуть , т. к. инвестиции — это особый вид вложений, для которых предусмотрены налоговые льготы.

По законодательству гражданин, оформивший добровольное медицинское страхование, может вернуть 13% от вложенной суммы при условии официального трудоустройства и легального дохода.

Возвращать деньги можно в соответствии с выбранным типом счета инвестиции:

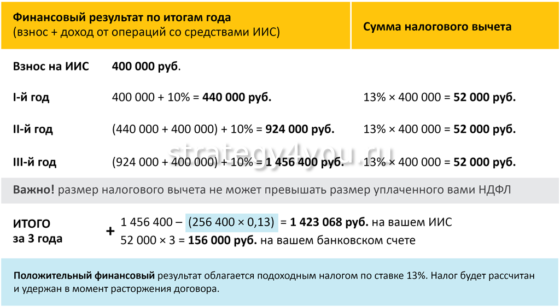

- С вычетом ежегодно. Удобно, если есть возможность выплачивать НДФЛ с дохода от работы. Максимальная сумма к возврату — 52000 руб. При этом права на полученные вычеты сохраняются только при условии функционирования счета не менее 3 лет. Если счет закрывается раньше, то придется вернуть все налоги и выплатить пеню.

- Доходы вычитаются за 3 года. В этом случае верхнего предела суммы возврата нет. Идеальный вариант при торговле ценными бумагами.

Документы на налоговый вычет оформляются самостоятельно.

Можно ли сделать налоговый вычет по НДФЛ

Судить о привлекательности инвестиционного вклада можно по отзывам пользователей, многие из которых по результатам 2017 года получили прибыль многократно превышавшую депозитную ставку по вкладу в Сбербанке. Дополнительно работающий человек мог вернуть налоговый вычет в размере 13% от заработанных средств, поскольку эта мера гарантируется законодательством в отношении каждого трудоустроенного налогоплательщика. Для оформления от физ лица не потребуется дополнительных мер – работники Сбербанка помогут организовать процесс возмещения налогового вычета через взаимодействие с ФНС.

-

Источники, использованные статье:

- https://sberbank-sbrf.ru/vklady-sberbanka-dlya-fiz-lits/

- https://strategy4you.ru/vklad/investicionnyj-vklad-v-sberbanke.html

- https://zambank.ru/vklady-i-depozity/investicionnyy-vklad-v-sberbanke

- https://investfuture.ru/edu/articles/investitsionnye-obligatsii-sberbanka-ios-lovushka-dlja-nachinajuschih-investorov

- https://www.vbr.ru/banki/sberbank-rossii/deposity/kalkulator/investitsionnye/

- https://iisofz.ru/obligacii/obligatsii-sberbanka