Знания — к деньгам!

Расскажем как покупать ценные бумаги на рынке простым языком! Все права на информацию и аналитические материалы, размещенные на настоящем сайте, защищены в соответствии с российским законодательством. Воспроизведение, распространение и иное использование информации, размещенной на сайте, или ее части допускается только с предварительного письменного согласия ПАО Московская Биржа. Лицензия биржи от 29.08.2013 № 077-001, выданная ФСФР России

Рекомендуем ещё прочесть про дивиденды роснефть в 2021 году на нашем сайте

Дисклеймер

Я сделал прогноз по дивидендам ведущих российских публичных компаний исходя из имеющейся общедоступной информации, в частности, из опубликованной отчетности за 2020 год. Но, так как 2020 год еще не окончился, то нет окончательных финансовых итогов года. Поэтому реальные дивиденды могут отличаться (и будут отличаться) от прогнозируемых.

Цены на акции даны на момент написания обзора и поэтому могут отличаться от текущих.

Всё написанное ниже не является индивидуальной инвестиционной рекомендацией.

Конструктивная критика и вежливое выражение своего мнения в комментариях – приветствуется.

Описание

ПАО «НК «Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Для обеспечения устойчивого роста добычи в долгосрочной перспективе Роснефть активно расширяет свою ресурсную базу за счет геологоразведочных работ и новых приобретений.

Основными видами деятельности Роснефти являются:

— поиск и разведка месторождений углеводородов;

— добыча нефти, газа, газового конденсата;

— реализация проектов по освоению морских месторождений;

— переработка добытого сырья;

— реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Компания удерживает лидирующие позиции по добыче и переработки нефти в российском нефтегазовом секторе. На ее долю приходится 40% от годовой добычи нефти и 35% переработки на территории РФ. На мировом рынке Роснефть входит в число крупнейших представителей отрасли с 6% от мировой добычи.

К существенным преимуществам компании относится широкая розничная сбытовая сеть, а также наличие собственных экспортных терминалов как в России, так и за рубежом.

ОАО «НК «Роснефть»

| 4.22% | 50% | 0.64 | ||

| текущая доходность | доля от прибыли |

Совокупные дивиденды в следующие 12m: 22.18 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 8.21 руб. (1.56%) 15.06.2021 (прогноз)

Совокупные выплаты по годам

ГодДивиденд (руб.)Изм. к пред. году

| след 12m. (прогноз) | 22.18 | +22.77% |

| 2020 | 18.07 | -32.25% |

| 2019 | 26.67 | +25.62% |

| 2018 | 21.23 | +116.41% |

| 2017 | 9.81 | -16.51% |

| 2016 | 11.75 | +43.12% |

| 2015 | 8.21 | -36.11% |

| 2014 | 12.85 | +59.63% |

| 2013 | 8.05 | +6.91% |

| 2012 | 7.53 | +172.83% |

| 2011 | 2.76 | +20% |

| 2010 | 2.3 | +19.79% |

| 2009 | 1.92 | +20% |

| 2008 | 1.6 | +20.3% |

| 2007 | 1.33 | n/a |

Все выплаты

Дата объявления дивидендаДата закрытия реестраГод для учета дивидендаДивиденд

| n/a | 11.10.2021 (прогноз) | n/a | 13.97 |

| n/a | 15.06.2021 (прогноз) | n/a | 8.21 |

| 23.04.2020 | 15.06.2020 | 2020 | 18.07 |

| 21.08.2019 | 11.10.2019 | 2019 | 15.34 |

| 16.04.2019 | 17.06.2019 | 2019 | 11.33 |

| 24.08.2018 | 09.10.2018 | 2018 | 14.58 |

| 25.04.2018 | 02.07.2018 | 2018 | 6.65 |

| 31.08.2017 | 10.10.2017 | 2017 | 3.83 |

| 24.04.2017 | 03.07.2017 | 2017 | 5.98 |

| 25.04.2016 | 27.06.2016 | 2016 | 11.75 |

| 23.04.2015 | 29.06.2015 | 2015 | 8.21 |

| 29.04.2014 | 08.07.2014 | 2014 | 12.85 |

| 05.03.2013 | 06.05.2013 | 2013 | 8.05 |

| 14.09.2012 | 21.09.2012 | 2012 | 4.08 |

| 07.03.2012 | 04.05.2012 | 2012 | 3.45 |

| 29.03.2011 | 21.04.2011 | 2011 | 2.76 |

| 27.04.2010 | 29.04.2010 | 2010 | 2.3 |

| 29.04.2009 | 30.04.2009 | 2009 | 1.92 |

| 24.03.2008 | 16.04.2008 | 2008 | 1.6 |

| 23.05.2007 | 23.05.2007 | 2007 | 1.33 |

Все дивиденды

Прогноз прибыли в след. 12m: 421500 млн. руб.

Количество акций в обращении: 9500 млн. шт.

Стабильность выплат: 1

Стабильность роста: 0.29

Рекомендуем ещё прочесть про дивиденды роснефть в 2021 году на нашем сайте

Идеи для инвестиций

ЛУКОЙЛТорговый план:

Покупка от уровня 5350 руб. с целью 6000 руб. на срок до 9 месяцев. Потенциальная доходность сделки — до +12,1%. За этот период должна произойти выплата дивидендов, ориентировочно 350–500 руб. на акцию. С учетом ожидаемого роста котировок и дивидендов совокупная доходность за обозначенный период может достигнуть 18,7–20,5%. Стоп-лосс можно установить под уровнем 5000 руб.

Факторы за

Высокие цены на нефть. Стоимость нефти в рублях на текущий момент более чем на 20% превышает средний уровень за IV квартал 2020 г. и находится на максимальных уровнях со II квартала 2019 г. Позитивная конъюнктура может сохраниться в 2021 г. благодаря восстановлению мировой экономики после воздействия COVID-19. Более того, по мере стабилизации эпидемиологической ситуации добыча нефти компанией должна вырасти — это должно поддержать котировки.

Дивидендный потенциал. Акции Лукойла интересны в качестве дивидендной фишки. Из-за привязки дивидендной политики к свободному денежному потоку дивиденды компании за 2020 г. могут быть значительно выше конкурентов по отрасли, которые получили убытки от курсовых разниц. При сохранении благоприятной конъюнктуры дивиденды компании на горизонте ближайшего года могут достичь 350–500 руб. на бумагу, что соответствует 6,5–9,3% дивидендной доходности.

Дешевизна акций. Бумаги Лукойла на текущий момент являются недооцененными среди отраслевых аналогов. По показателю EV/EBITDA и P/FCF бумаги оценены на 20% дешевле отраслевой медианы. При этом фундаментальных причин для подобного отставания нет — в перспективе бумаги могут позитивно переоцениться.

Риски

— Углубление коррекции на российском рынке

— Снижение стоимости нефти в рублях

БКС Мир инвестицийза 9

месяцев до12,1% 5350,0 ₽ старт 01.02.2021 5610,0 ₽сейчас 6000,0 ₽ финиш 01.11.2021 ИНВЕСТИРОВАТЬ В ИДЕЮ ConocoPh.Торговый план:

Покупка от уровня $49,45 с целью в $50,6 на срок 7 дней. Потенциальная прибыль сделки = 2,33%. Ограничение убытка устанавливается на уровне цены в $47,472.

Факторы за:

— График акций в растущем тренде, вероятность преодолеть отметку 55 долларов очень велика

— Комментарии аналитиков строго положительные

— Рост выручки продолжается более трех кварталов подряд

— Компания занимает существенную долю на рынке

Факторы против:

— Резкий рост ставки ФРС США

ConocoPh. [COP], ценовой график:

Покупка от уровня $337,92 с целью в $356 на срок 30 дней. Потенциальная прибыль сделки = 5,35%. Ограничение убытка устанавливается на уровне цены в $310,8864.

Факторы за:

— График акций в растущем тренде, в ближайший месяц ожидается пробитие 400 долл

— Менеджмент компании делает оптимистичные комментарии в отношении роста прибыли в конце 21г

— Комментарии аналитиков строго позитивные

— Пандемия не повлияла на долю рынка компании в 5G технологиях

Факторы против:

— Глубокая коррекция индекса S&P500

KLA-Tencor Corp. [KLAC], ценовой график:

Подключайте бота инвестиционных идей — «БКС инвестидеи»! Это витрина идей с удобными фильтрами в вашем мессенджере. Обновляется мгновенно по запросу. Бота можно подключить в:

Покупка от уровня $594,97 с целью в $626 на срок 30 дней. Потенциальная прибыль сделки = 5,22%. Ограничение убытка устанавливается на уровне цены в $547,3724.

Факторы за:

— График акций в растущем тренде, вероятность преодолеть отметку 610 долларов очень велика

— Комментарии аналитиков строго положительные

— Рост выручки продолжается более трех кварталов подряд

— Компания занимает существенную долю на рынке

Факторы против:

— Резкий рост ставки ФРС США

Покупка от уровня $23,09 с целью в $24,3 на срок 30 дней. Потенциальная прибыль сделки = 5,24%. Ограничение убытка устанавливается на уровне цены в $21,2428.

Факторы за:

— Убедительный рост финансовых показателей за прошедший квартал

— Ожидания инвесторов в отношении восстановления уровней рентабельности обоснованы

— Комментарии аналитиков меняются на позитивные

Факторы против:

— Резкий рост ставок ФРС США

Baker Hughes [BKR], ценовой график:

Покупка от уровня 1388 руб. с целью в 1444 руб. на срок 30 дней. Потенциальная доходность сделки = 4,03%. Ограничение убытка устанавливается на уровне 1276,96 руб.

Факторы за:

— покупаем акции Новатэк на выходе из треугольника, который в явном виде произошел в пятницу. Цена выстрелила почти на 3%

— на графике четко видны линии как поддержки, так и сопротивления. Что называется «как в учебнике». — Наличие четких закономерностей — хорошее подспорье для дальнейшего роста

— прогрессивная компания с множеством перспективных проектов, стратегических партнерств и т.п. В СМИ часто возникает информационная подпитка для роста

Риски:

— акции бывают подвержены повышенной волатильности

Покупка от уровня 35,613 руб. с целью в 37,04 руб. на срок 30 дней. Потенциальная доходность сделки = 4,01%. Ограничение убытка устанавливается на уровне 32,76396 руб.

Факторы за:

— четкий растущий тренд наблюдается в акциям компании с марта 2020 г.

— сейчас цена бумаг активно пытается выйти на новый уровень и пока ей это удается. Так в пятницу установили новый локальный максимум, превысив ноябрьские максимумы. И намерения явно серьезные: столько Система не стоила с сентября 2014 г. (!)

— Системе еще далеко до своих исторических максимумов (район 49 руб.). Сейчас цена может хорошо вырасти по инерции. Лишнего психологического давления на котировки нет

Риски:

— акции подвержены повышенной волатильности

Система [AFKS], дневные свечи:

Покупка от уровня 226,77 руб. с целью в 236 руб. на срок 30 дней. Потенциальная доходность сделки = 4,07%. Ограничение убытка устанавливается на уровне цены 208,6284 руб.

Факторы за:

— глобально тренд по акциям компании позитивный. С ноября 2020 они очень хорошо выросли в цене. В январе 2021 была коррекция, но сейчас опять видим позитивную динамику

— наличие горизонтальной линии поддержки, от которой цена уже благополучно оттолкнулась

— дорожающая нефть оказывает поддержку рынку акций РФ в целом. Баррель Brent впритык подошел к уровню $60

Риски:

— периодами негативный новостной фон по стратегическим проектам компании

ГАЗПРОМ [GAZP], ценовой график:

Покупка от уровня 489,4 руб. с целью в 509 руб. на срок 30 дней. Потенциальная доходность сделки = 4,0%. Ограничение убытка устанавливается на уровне цены 450,248 руб.

Факторы за:

— акции компании движутся в боковике с ноября 2020 года. Поддержка (нижняя граница боковика) находится близ уровня 452 руб.

— цена несколько дней назад отскочила от линии поддержки и сейчас тестирует новые локальные максимумы

— бодрая нефть. Баррель Brent последние пару дней прибавил энтузиазма. Видим заметный рост и уже тестируем отметку $60

Риски:

— отсутствие долгосрочного растущего тренда. С середины ноября 2020 цена движется в боковике

Татнефть ап [TATNP], ценовой график:

Покупка от уровня $53,83 с целью в $58,2 на срок 90 дней. Потенциальная прибыль сделки = 8,12%. Ограничение убытка устанавливается на уровне цены в $45,7555.

Факторы за:

— Компания удерживает долю рынка в условиях пандемии

— График акций в растущем канале, текущая коррекция подошла к концу к верхней границе диапазона 290 долл

— Комментарии аналитиков строго положительные

— С появлением вакцины от коронавируса риски роста компании будут сняты

Факторы против:

— Глубокая коррекция индекса Dow Jones

General Mot. [GM], ценовой график:

Покупка от уровня $90,52 с целью в $94,14 на срок 30 дней. Потенциальная доходность сделки = 4,0%. Ограничение убытка устанавливается на уровне цены в $83,2784.

Факторы за:

— к промышленной сфере сохраняется интерес со стороны крупных инвесторов;

— прогноз по прибыли на акцию (EPS) на 2021 год составляет $3,35.

— последняя квартальная отчётность оказалась лучше ожиданий экспертов, бумаги повысили в рейтинге до «покупать».

Риски:

— возобновление коррекции на американском фондовом рынке

Ball Corporation [BLL], ценовой график:

Покупка от уровня 267,46 руб. с целью в 278,2 руб. на срок 30 дней. Потенциальная доходность сделки = 4,02%. Ограничение убытка устанавливается на уровне цены в 246,0632 руб.

Факторы за:

— на графике цены акций крупнейшего банка страны просматривается наклонная линия поддержки, которая актуальная большую часть времени с марта 2020 года

— присутствует и вторая поддержка — горизонтальная линия в районе 257 руб. По совокупности сильный сигнал к росту

— Сбербанк ранее презентовал свою цифровую концепцию, рассказал об экосистеме СБЕР. Уделяю должное место в портфеле технологичному банку, который отчасти еще и ИТ-компания

Риски:

— локальные политические риски рынка в связи с протестными настроениями. Не считаю их высокими.

Сбербанк [SBER] , дневные свечи:

Покупка от уровня 14835 руб. с целью в 15430 руб. на срок 30 дней. Потенциальная доходность сделки = 4,01%. Ограничение убытка устанавливается на уровне цены в 13648,2 руб.

Факторы за:

— спрос на защитные активы будет оставаться высоким. К таким активам относятся и акции золотодобытчиков

— да, цена «желтого металла» скорректировалась со своих максимумов (район $2050+ в августе), но при этом постоянно предпринимает скачкообразные попытки к росту. Очередной заход на $1950 может придать сил акциям золотодобытчика

— Полюс сейчас можно купить по хорошей цене после коррекции. Его цена просела вслед за золотом. Покупаем в защитную часть портфеля

Риски:

— резкое снижение цен на мировом рынке золота (что, однако, считаю маловероятным).

Полюс [PLZL] , ценовой график:

Покупка от уровня 0,8085 руб. с целью в 0,841 руб. на срок 30 дней. Потенциальная доходность сделки = 4,02%. Ограничение убытка устанавливается на уровне цены в 0,74382 руб.

Факторы за:

— В перспективе нескольких лет Русгидро может заметно увеличить дивиденды на фоне увеличения прибыли за счет уменьшения списаний и дохода от ДВ в результате увеличения тарифов, полное раскрытие ДПМ эффекта от новых объектов введенных в 2020 году

— Русгидро демонстрирует рост финансовых показателей по-прежнему дешева по мультипликаторам.

— Рост акций Русгидро может стать поводом для переоценки других акций в секторе

Риски:

— Высокая волатильность рынков

РусГидро [HYDR], ценовой график:

Покупка от уровня $208,55 с целью в $226 на срок 90 дней. Потенциальная доходность сделки = 8,37%. Ограничение убытка устанавливается на уровне цены в $177,2675.

Факторы за:

— Компания успешно сокращает расходы в условиях пандемии

— График акций движется к верхней границе диапазона 240 долл

— Комментарии аналитиков положительные

— С появлением вакцины от коронавируса риски роста компании будут сняты

Факторы против:

— Глубокая коррекция индекса Dow Jones

Boeing [BA], ценовой график:

Акции российских компаний с самыми большими дивидендами в 2021 году: итоговая таблица

Фух… Много чего написал =) А теперь сведу все данные в одну таблицу, чтобы вы видели хотя бы примерно, какие российские компании заплатят самые большие дивиденды в 2021 году. Еще раз напоминаю – что это всё прогноз, основанный на текущих данных. Публикация итоговых годовых данных позволит сделать прогноз более точным.

| Компания | Цена акции, в руб. | Макс. дивиденды на 2021 год (прогноз), в руб. | Дивдоходность (прогноз) |

| Сургутнефтегаз ап | 40 | 6,5 | 16,25% |

| Глобалтранс | 442,18 | 65 | 14,7% |

| ММК | 48,59 | 5,82 | 11,98% |

| Юнипро | 2,8 | 0,3172 | 11,33% |

| Роснефть | 447 | 50 | 11,19% |

| Северсталь | 1222 | 130 | 10,64% |

| НКНХ ап | 90,4 | 8 | 10,4% |

| МРСК ЦП | 0,2403 | 0,025 | 10,40% |

| Эталон | 125,00 | 13 | 10,4% |

| Татнефть ап | 482 | 50 | 10,37% |

| НКНХ ао | 79,2 | 8 | 10,1% |

| Татнефть ао | 509 | 50 | 9,82% |

| Саратовский НПЗ ап | 15306,12 | 1500 | 9,8% |

| НЛМК | 203,9 | 19 | 9,32% |

| Русагро | 806,45 | 75 | 9,3% |

| ЛСР | 872 | 78 | 8,94% |

| Магнит | 4501,68 | 402 | 8,93% |

| ФСК ЕЭС | 0,2017 | 0,018 | 8,92% |

| Совкомфлот | 94,94 | 8,38 | 8,8% |

| МТС | 318,54 | 28 | 8,79% |

| Самолет | 957,82 | 83,33 | 8,7% |

| Ленэнерго ап | 152,85 | 13 | 8,51% |

| Полиметалл | 1686,75 | 140 | 8,3% |

| Фосагро | 3086,42 | 250 | 8,1% |

| Газпром нефть | 327 | 26 | 7,95% |

| Русгидро | 0,7819 | 0,0603 | 7,71% |

| Детский мир | 144,14 | 10,58 | 7,34% |

| X5 Retail Group | 1710,73 | 110 | 6,43% |

| Сбер ап | 285,71 | 18 | 6,3% |

| Мосбиржа | 163,93 | 10 | 6,1% |

| Черкизово | 1996,5 | 120 | 6,01% |

| АФК Система | 27,50 | 1,65 | 6% |

| Алроса | 91,85 | 5,4 | 5,87% |

| Норникель | 24115 | 1400 | 5,8% |

| Ростелеком ап | 86,81 | 5 | 5,76% |

| Сбер ао | 315,79 | 18 | 5,7% |

| НМТП | 8,12 | 0,5 | 5,55% |

| Лукойл | 5411 | 291 | 5,38% |

| Россеть ао | 1,66 | 0,088 | 5,30% |

| Ростелеком ао | 96,53 | 5 | 5,18% |

| М.Видео | 710,8 | 35 | 4,92% |

| Газпром | 204 | 10 | 4,9% |

| Полюс | 14285,71 | 600 | 4,2% |

| Казаньоргсинтез ао | 100,00 | 4 | 4% |

| ПИК | 581,1 | 22,71 | 3,91% |

| Распадская | 149,44 | 5,35 | 3,58% |

| TCS Group | 2268,8 | 80 | 3,53% |

| Акрон | 5946 | 200 | 3,36% |

| Лензолото ап | 4000,00 | 120 | 3% |

| ВТБ | 0,03782 | 0,0011 | 2,91% |

| Башнефть ао | 1667 | 30 | 1,79% |

| Новатэк | 1245 | 19 | 1,5% |

Насколько верен мой прогноз касательно акций с наибольшими дивидендами в 2021 году – покажет время. Но на сегодня вот такая картина, друзья! Сохраняйте в закладки, чтобы не забыть, и делитесь с друзьями в соцсетях. Но помните: иногда акцию стоит купить не ради дивидендов, и иногда снижение (или повышение) дивидендов – исключительно временное явление. Удачи, и да пребудут с вами деньги!

Стоит ли покупать акции Роснефти в 2021 году?

Это довольно сложный вопрос. Роснефть можно отнести к числу немногих российских дивидендных аристократов, которые регулярно и полностью в заявленном объеме делятся со своими акционерами прибылью.

Мы видим, что дивиденды в целом прирастают, так как чистая прибыль компании по годам только растет.

Здесь дивиденды по годам.

А тут показатели выручки и чистой прибыли.

Как видите, в 2019 году рекордная прибыль – 805 млрд рублей против 649 млрд в 2018 году и 297 млрд в 2017 году. Отсюда – рекордные дивиденды.

Выручка по итогам 2019 года выросла на 5,3% по сравнению с 2018 годом – до 8,68 трлн рублей. Это произошло благодаря росту на 20,1% количества проданной нефти, несмотря на снижение цен на нее на 6,2%.

А вот еще интересная статья: Как заработать на дивидендах: правила покупки акцийОднако уже в отчетности за 1 квартал 2020 года по МСФО раздают тревожные звоночки. Так, компания сократила выручку на 21% до 1,7 трлн рублей по сравнению с 4-ым кварталом 2019 года. EBITDA снизилась на 37% – до 309 млрд рублей. Причина – снижение цен на нефть марки Urals на 21%.

Также компания показала чистый убыток в размере 156 млрд рублей против прибыли в 158 млрд рублей в 4 квартале 2019 года. Это падение было вызвано, в том числе, переоценкой валютных обязательств (рубль рухнул с 62 до 78 рублей).

Отчет выглядел настолько плохо, что Сечин даже пожаловался Путину и попросил у него воздействовать на Транснефть, чтобы та снизили тарифы на перевозку нефти. Однако при своих расчетах г-н Сечин перепутал баррели и тонны, поэтому дал президенту неверную информацию. Он отметил, что якобы тарифы на перевозки составляют не менее 32% от себестоимости нефти, тогда как по расчетам Транснефти выходило 15-20% в зависимости от направления.

В любом случае Владимир Владимирович обещал подумать.

Кстати, понятно, что Сечин не сам делал расчеты. Скорее всего, аналитик, который предоставил неверную информацию, уже скоропостижно уволился по собственному желанию.

2-й квартал 2020 года для Роснефти обещает быть не менее сложным. Но здесь, скорее всего, Роснефть покажет прибыль, так как цены на нефть вроде как стабилизировались, а рубль начал укрепляться. К тому же во втором квартале Роснефть учтет прибыль от продажи венесуэльских скважин в пользу государства (взамен Роснефть получила 9,6% своих акций).

По некоторым расчетам, для того чтобы деятельность Роснефти была рентабельной, нефть должна стоить дороже 30 долларов за баррель. Если цена будет ниже или около того, то компания может максимум сработать в ноль.

Это значит, что серьезных дивидендов по итогам 2020 года от Роснефти вряд ли стоит ждать. Получили хорошую выплату за 2019 год – и радуйтесь Серьезно.

Итак, Роснефть выплатит дивиденды в 2021 году дважды: по итогам 2019 года и за 1 квартал 2020 года. Финальные дивиденды за прошлый год определены, их размер составит 18,07 рублей на акцию. Для их получения нужно успеть купить акцию до 10 июня. А вот с дивами за 2020 год – большая закавыка. С большой вероятностью их может не быть. Но – поживем, увидим. Пишите в комментариях, что думаете по этому поводу. Удачи, и да пребудут с вами дивиденды!

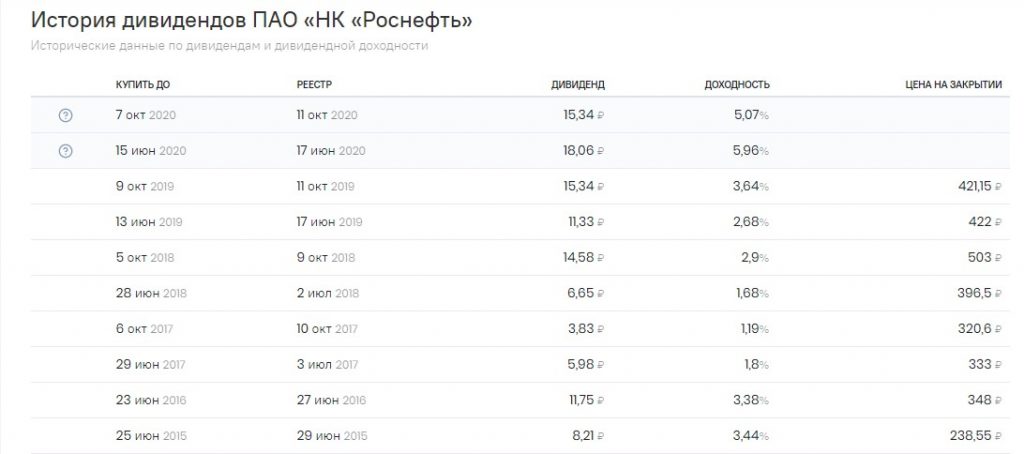

История дивидендных выплат компании Роснефть

Если обратить внимание на последние два года, то процентное выражение доходности растет. С момента IPO в 2006 году. Первичное размещение на ММВБ стало крупнейшим в России. Одновременно на Лондонской LSE были размещены депозитарные расписки. В итоге данное IPO было на 5 месте в мире по объему собранных денег. Спрос на акции был очень велик, и размещение прошло по верхнему ценовому коридору. Цена за 1 акцию составила 7,55 долларов.

На сегодняшний момент акции Роснефти торгуются +50% от цены размещения. Сегодня котировки составляют 300 рублей, а было на IPO около 20 рублей. Поэтому инвестиция, которая за 13 лета принесла +50% дохода не самая заманчивая. Но когда бумага просела, как сейчас, то она интересна. Хотя наверное, только в среднесрочный портфель.

Для прогнозирования доходности инвестиционного портфеля важно понимать актив. Какие пассивные доходы он может приносить и какую волатильность ожидать по акциям. Если у эмитента не стабильные ежегодные выплаты, или нет существенного потенциала роста в цене, то многие инвесторы предпочтут остаться в стороне. Не говоря уже о крупных фондах, в том числе пенсионных. Хотя долговыми бумагами в виде облигаций и могут пользоваться. Но если базовый актив не понятен аналитикам, то крупные инвестдома не присвоят высокий кредитный рейтинг.

График акций Роснефть тикер ROSN

На мой взгляд, даже акции Татнефть более привлекательны, чем ROSNEFT. Хотя у нефтедобывающих компаний всегда идет соперничество за инвестора. Но в текущих реалиях, когда цена на нефть 20-25 долларов, все сложнее привлекать деньги в нефтянку. В своем инвестиционном блоге я расскажу и об остальных активах нефтяной отрасли. Еще интересно сравнение с Лукойлом, но немного позднее о ней. Сегодня был переписан исторический минимум по ценам на нефть в 21 веке. Котировки опустились до уровня 1999 года, что не может остаться вне поля зрения акционеров Роснефти и будущих дивидендов.

Также из значимых событий марта 2020 года — продажа нефтедобычи в Венесуэле. По факту это оказался убыточный проект для государственной компании. Были вложены миллиарды долларов. а продается все за «шапку сухарей». Но стоит признать, что это решение было сложно принять и в будущем оно должно отразиться в позитивном ключе. Для активных спекулянтов или стратегий хеджирования можно пользоваться деривативами на Московской бирже.

Дивиденды Роснефти последние новости

Если подводить резюме, то большинство голубых фишек не нуждаются в фундаментальном анализе. Да и в техническом тоже нет необходимости. Их априори покупают профессиональные инвесторы и массовый сегмент. Просто потому, что это госкомпания, или крупнейший нефтедобытчик. Поэтому подобные активы все же выгодно держать в свое портфеле. Это ликвидная бумага, всегда будет пользоваться спросом. Минимальные риски манипулирования ценой, в отличие от третьего эшелона.

В дополнение, Игорь Сечин всегда в заголовках новостей. По большей части, новости связанные с его персоной — негативные. Поэтому, всегда стоит отделять его личность и деятельность компании. Если посмотреть историю компании на википедии, то все очень «непрозрачно» и мутно. Много слияний и поглощений, скандалов и расследований. Средний российский компаний далеко не самая чистая организация. Одно дело Юкоса только чего стоит, где до сих пор не правды. Конечно, она есть, просто ключевые фигуры ее не признают. Но теперь это уже не имеет значения, тем более никак не влияет на будущий размер дивидендов Роснефти.

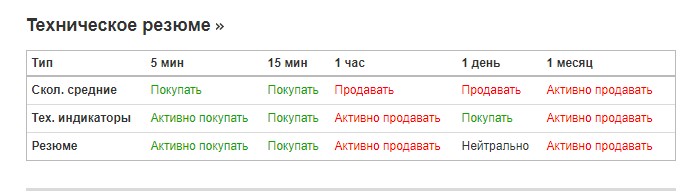

Рейтинги и прогнозы от аналитиков

Конечно, большинство прогнозов роста стоимости это гадание на кофейной гуще. Никто достоверно не знает. что будет с ценой. А если кто-то и владеет инсайдерской информацией, то ни с кем ей не делится. Поэтому все обзоры аналитиков, это чисто субъективное мнение.

Технический анализ биржевого тикера ROSNВот для примера таблица рекомендаций на основе технического анализа с Investing. Ну какая здесь взаимосвязь с реальностью может быть?! То ли покупать, то ли продавать совсем не понятно. Поэтому, большинство прогнозов в моменте — это рулетка на удачу. Кредитное качество большое значение имеет для облигаций. А для добавления бумаги в дивидендный портфель нужно смотреть просто её текущую цену. Если цена заманчивая, как сейчас, то можно положить ее в корзину. Если бумага на исторических максимумах, то нет смысла спешить покупать её.

Так что логика и здравый смысл самый главный инструмент инвестор. И не забываем про диверсификацию. Сколько кризисов уже доказало эту теорию, что нельзя все в одну корзину. Поэтому даже на такого известного нефтедобывающего гиганта отводите не более 5% своих финансов

Выплаченные дивиденды Роснефть

В этой таблице указаны все последние дивидендные выплаты компании Роснефть по отдельности: 1 строка — 1 решение о выплате. Тикер дата T-2 дата отсечки Год Период дивиденд,

руб Цена акции Див.

доходность ROSN 10.06.2020 15.06.2020 2019 4 кв 18,07 399,75 4,5% ROSN 09.10.2019 11.10.2019 2019 2 кв 15,34 421,15 3,6% ROSN 13.06.2019 17.06.2019 2018 4 кв 11,33 422 2,7% ROSN 05.10.2018 09.10.2018 2018 2 кв 14,58 503 2,9% ROSN 28.06.2018 02.07.2018 2017 4 кв 6,65 396,5 1,7% ROSN 06.10.2017 10.10.2017 2017 2 кв 3,83 320,6 1,2% ROSN 29.06.2017 03.07.2017 2016 год 5,98 333 1,8%

Дивиденды по акциям ROSN

Получите информацию о дивидендах по акциям Роснефть и датах их выплаты. Для получения подробной информации смотрите соответствующий раздел страницы (экс-дивидендная дата, размер дивиденда и дата выплаты). Экс-дивиденд Дивиденд Тип Дата выплаты Доход

| 11.06.2020 | 26,67 | 01.07.2020 | 5,07% | |

| 10.10.2019 | 26,67 | 01.12.2019 | 8,77% | |

| 14.06.2019 | 25,91 | 01.08.2019 | 6,41% | |

| 08.10.2018 | 21,23 | 01.11.2018 | 4,91% | |

| 29.06.2018 | 10,48 | 01.08.2018 | 2,46% | |

| 09.10.2017 | 6,82 | 01.12.2017 | 1,79% |

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

Категорически запрещается:

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв.

- Допускаются комментарии только на русском языке.

Динамика акций

Акции «Роснефти» по состоянию на 17:15 мск прибавляли в цене порядка 0,9% и торговались на уровне 501 руб. При этом индекс МосБиржи в тот же момент снижался приблизительно, но 0,7%. По объему на указанное время бумага с результатом 4,4 млрд рублей замыкала ТОП-4, совсем немного отпустив вперед «Лукойл» (объем 4,% млрд рублей), и довольно сильно проигрывая «Газпрому» (9,7 млрд рублей) и Сбербанку (13,7 млрд рублей).

Прогноз капзатрат и валютный долг

«Роснефть», согласно опубликованной презентации, ждет капитальные затраты в 2021 году на уровне до 1 трлн рублей. Это на 200 млрд рублей выше показателя в 2020 г. и на 100 млрд рублей выше капзатрат в 2019 году. В презентации также говорится, что первый товарный газ со своего газового проекта «Роспан» компания планирует получить в 1 квартале 2021 года. Также компания указала, что долг на 46% номинирован в валюте. Коэффициент чистого долга к EBITDA на конец 4 квартала составил 2,3х.

«Восток Ойл»

В 2020 г. «Роснефть» сосредоточилась на своем самом амбициозном проекте «Восток Ойл», который предусматривает производство порядка 25 млн тонн в год или около 500 тыс. б/д в 2024 году и вдвое больше в 2027 году. На пике арктический проект будет производить 100 млн тонн в год. При этом общая добыча нефти и конденсата в РФ в 2020 г., пусть и с ограничениями по сделке ОПЕК+, достигла 513 млн тонн.

«Роснефть» продала 10% доли «Восток Ойл» одному из крупнейших нефтетрейдеров — компании Trafigura. Согласно опубликованной сегодня отчетности, в декабре «Роснефть» получила от Trafigura 7 млрд евро. В то же время нефтяная компания завершила сделку по приобретению у «Нефтегазхолдинга» таймырских активов, которые составят базу «Восток Ойл», заплатив 9,6 млрд долларов и передав часть своих «хвостовых активов».

Роснефть: размер дивидендных выплат по годам и коэффициент дивидендных выплат

в таблице и на графике указан год, по итогам которого выплачивается дивиденд, а не год, в котором он уплачивается.

Дивидендная политика: Роснефть

Целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли ПАО «НК «Роснефть» в соответствии с Международными стандартами финансовой отчетности.

Новый Колизей

57 Обзор НОВАТЭК: финансовые результаты за I кв. 2021 г. по МСФО. Перспективы сохраняются НОВАТЭК опубликовал финансовые результаты за 2020 г. по МСФО. Выручка компании снизилась на 17,5% по сравнени…18:33•Finrange

НОВАТЭК

Ну вообщем как и говорил, сначала до 73700 потом наверх, правда я думал пониже будем18:31

Доллар рубль

Facebook запретил распространение австралийских новостей в ответ на новый закон этой страны, обязывающий соцсети платить издателям за отображаемый новостной контент. (Инфа с инвестинга).

интересно а сейчас что случилось, почему летим?

Магнит

только доллар с 5.01 упал на 2% а акция на 10%, а так да 2580 уже даже ниже показали18:20

Нефтяники

2020 год настоящим катком прошелся по нефтяной отрасли. Пандемия с ее снижением спроса на энергоносители вызвала рекордное падение цен на нефть, падение доходов крупнейших нефтяных компаний, череду банкротств мелких нефтяных компаний (главным образом – сланцевиков в США). Мы даже видели невероятное: отрицательные фьючерсы на «черное золото». Так что ожидать снижения дивидендов у нефтяных компаний по итогам 2020 года вполне ожидаемо. Но не у всех. Давайте разбираться.

Татнефть

«Татарочка» показала зубы инвесторам, не выплатив дивиденды за 6 месяцев 2020 года по обыкновенным акциям (и всего по 1 рублю на префы), а по итогам 9 месяцев заплатив всего по 9,94 рубля на акцию каждого типа (для сравнения: за весь 2019 год дивиденды составили 96,85 рубля). По итогам всего 2020 года Татнефть, вероятно, выплатит «утешительные» дивиденды, но вот какие – большой вопрос.

В 2021 году компания продолжит выплату промежуточных дивидендов. Аналитики компании Доход ожидают снижения дивидендов в 2 раза, в чем я с ними согласен. Ждем дивидендов на уровне 40-50 рублей за весь 2021 год – что дает нам дивдоходность максимум 9,8% по обычкам и 10,35% по префам.

Башнефть

В бюджете Башкирии заложены дивиденды на уровне 155-165 рублей. Но, как говорил Станиславский, «Не верю!». Сколько именно заплатит Башнефть – непонятно, так как дивполитики у компании нет от слова совсем. Обычно платят около 25% чистой прибыли по МСФО. Если Роснефть не скажет свое веское слово, то при таком раскладе можно ждать не больше 30 рублей на акцию.

Газпром нефть

Компания тоже пострадала от падения котировок на нефть и получила совсем небольшую прибыль по итогам 2020 года. Если будет распределено 15-25% чистой прибыли по МСФО (так компания платит последние годы), то можно рассчитывать на совокупные дивиденды по итогам 2020 года в размере 16-26 рублей на акцию, из которых 5 рублей Газпром нефть заплатит уже 29 декабря 2020 года. При текущих котировках это дает дивдоходность 4,8-7,9% годовых.

Сургутнефтегаз

Особняком стоит Сургутнефтегаз – самая загадочная компания российского фондового рынка. Загадочная – потому что никто не знает, кто является ее конечными собственниками, а также зачем ей многомиллиардная денежная подушка на банковском счете (ее размер составляет около 60% всех вкладов юрлиц в России).

В последние годы Сургут получает основной доход не от своей деятельности, а за счет валютной переоценки этой самой подушки. Чем ниже курс рубля – тем выше дивиденды. А так как курс рубля зависит от нефти, то чем ниже цена нефти – тем выше доходы Сургутнефтегаза от валютной переоценки (парадокс – добро пожаловать в Россию!).

По префам Сургут в 2021 году может заплатить до 6,5 рублей, что при цене акции в 40 рублей дает дивдоходность 16,25%.

Золотодобытчики

Цена на золото немного корректируются, но в 2021 году рост драгметалла, на мой взгляд, продолжится вместе с ростом инфляции. Золота в мире ограниченное количество, поэтому его стоимость довольно хорошо реагирует на инфляцию. К тому же, если в 2021 году наметится восстановление экономики, то спрос на ювелирку возрастет. Следовательно, золото вновь пойдет в рост.

Спрогнозировать размер дивидендов у золотодобытчиков сложно, но, учитывая, что компании получили в 2020 году рекордную прибыль и будут распределять ее между акционерами, можно предположить, что они будут тоже рекордными (в скобках указана дивдоходность):

- Лензолото ап – 110-120 рублей (2,8-3%) против 13,87 в 2020 году;

- Полиметалл – 130-140 рублей (8-8,3%) против 70 в 2020 году;

- Полюс – 500-600 рублей (3,5-4,2%) против 484 в 2020 году.

Селигдар, как всегда, скорее всего заплатит по 2,25 рубля по префам за каждое полугодие.

Но золотодобыча – это всё же прирост курсовой стоимости, а не дивиденды. Так что брать акции этих компаний стоит, если вы верите в дальнейший рост золота и готовы брать на себя дополнительные риски компании (как, например, в случае с Петропавловском: корпоративный конфликт повлек за собой суды и заморозку дивидендов).

Угольная промышленность

Распадская в начале 2019 года приняла новую дивполитику, в соответствии с которой дивиденды составляют не менее 50 млн долларов в год. В 2020 году выплатили в соответствии с дивполитикой – на акцию пришлось по 5,53 рубля (Распадская платит дивиденды дважды). В 2021 году можно ожидать аналогичной выплаты – по 2,675 рублей на акцию каждое полугодие. При текущих котировках годовая доходность – 3,58%.

Нефтехим и переработка

Казаньоргсинтез, НКНХ и Саратовский НПЗ показали противоречивые результаты по итогам 2020 года. С одной стороны, у них снизились расходы из-за невысоких цен на нефть, с другой стороны – доходы не сильно подросли из-за кризиса и снижения спроса на их продукцию. Поэтому взрывного роста дивидендов ожидать не стоит, но выплаты сохраняться на уровне выше среднего.

Исходя из текущей прибыли, можно ожидать таких дивидендов:

- Казаньоргсинтез – 4 рубля по ао (около 4% дивдоходности), 0,25 рубля по ап;

- Саратовский НПЗ ап – 1400-1500 рублей (9,1%-9,8%);

- НКНХ – 8 рублей на каждый тип акции (около 10%).

В целом – довольно интересно. И СНПЗ, и НКНХ остаются привлекательными дивидендными историями, но это – третий эшелон, и здесь может быть вообще всё, что угодно.

Энергетики: распределение и генерация

Пандемия по энергетической отрасли тоже проехалась неслабо. Прибыль энергетиков ограничивает и система искусственного сдерживания тарифов на государственном уровне (что хорошо для потребителей, но плохо для компаний – они недополучают доход и поэтому тормозятся в своем развитии).

А вот еще интересная статья: Дивиденды ФосАгро в 2020 году: фосфора много не бываетКонечно, импульсом для энергетиков может стать второй этап ДПМ с модернизацией оборудования и более высокими наценками на отпускаемую энергию. Но ключевое слово – «может быть», и к тому же эффект от ДПМ-2 мы почувствуем только в 2022. В 2021 году компании будут платить дивиденды, исходя из ситуации в 2020.

Я не ожидаю высоких дивидендов от Интер РАО, ТГК-1, Россетей и ее дочек (скорее всего, они будут на том же уровне – несмотря на то, что некоторые МРСК, в частности, МРСК ЦП и МРСК Волги получили большую доходность за 9 месяцев 2020 года, чем за 9 месяцев 2019 года).

При этом Русгидро, ОГК-2, Ленэнерго и Юнипро могут повысить дивиденды. Так, Русгидро планировала повысить дивиденды в 1,5-2 раза – до 0,0603 рублей против 0,0357 рублей. В дивполитике закреплено, что дивиденды не могут быть ниже среднего уровня за 3 года. Поэтому в будущем дивы Русгидро должны расти.

ОГК-2 и Ленэнерго (да и Русгидро) могут увеличить дивиденды, если не будут списывать единичные расходы, т.е. не будут искусственно занижать бумажную прибыль.

Юнипро, скорее всего, заплатит стандартные 0,222 рубля на акцию, но если запустит третий энергоблок Березовской ГРЭС, то повысит их до прописанных в дивидендной политике 0,3172 рубля.

-

Источники, использованные в статье:

- https://place.moex.com/useful/dividendy-rosnefti-v-2019-godu-skolko-kogda-vyplatyat-i-kak-poluchit

- https://alfainvestor.ru/kakie-dividendy-zaplatjat-rossijskie-kompanii-v-2021-godu-prognozy-i-ozhidanija/

- https://bcs-express.ru/kotirovki-i-grafiki/rosn

- https://www.dohod.ru/ik/analytics/dividend/rosn

- https://alfainvestor.ru/dividendy-rosnefti-v-2020-godu-platjat-nesmotrja-ni-na-chto/

- https://bigbankir.ru/rosneft-dividend-2020/

- https://smart-lab.ru/q/ROSN/dividend/

- https://ru.investing.com/equities/rosneft_rts-dividends

- https://open-broker.ru/analytics/news/134091