Что такое закрытый паевой фонд недвижимости

ЗПИФ недвижимости — наиболее крупный сегмент среди закрытых фондов, на них приходится порядка 30% всего объема ЗПИФ, отмечают в «Эксперт РА». Стоимость чистых активов ЗПИФ, согласно оценке агентства, составляет порядка 2,6 трлн рублей, что в разы больше рынка открытых ПИФов, объем которого на конец 2017 года около 220 млрд рублей.

Эта разновидность инвестиционных фондов позволяет частным клиентам участвовать в крупных инвестиционно-строительных и рентных проектах, поясняет руководитель департамента альтернативных инвестиций УК «БКС — Фонды недвижимости» Дмитрий Шлогин.

«Управляющая компания сама подбирает для инвестирования объект, стратегию и оценивает риски, привлекает профессиональных консалтеров и девелоперов. Доходность таких проектов оценивается на уровне 10-13% годовых», — говорит он. Иногда паи закрытых фондов выводятся на биржу. По данным пресс-службы Московской биржи, на сегодняшний день на площадке представлены 107 ЗПИФ от 54 управляющих компаний.

Порог входа в ЗПИФН для розничного инвестора начинается с 300 000 рублей. Однако для ощутимого эффекта рационально рассматривать суммы от 1 млн рублей, а если есть желание принимать участие в управлении и принятии решений — еще больше, уточняет инвестиционный директор и главный аналитик ИГ «Универ» Дмитрий Александров.

Однако ЗПИФН едва ли можно назвать классическим розничным инструментом — он предназначен для узкого круга инвесторов, не желающих раскрывать свое участие напрямую, которые вкладываются в заранее отобранные проекты, обычно в сфере рентной (для сдачи в аренду) недвижимости, объясняет директор по корпоративным рейтингам «Эксперт РА» Александра Таранникова.

Таким фондам в первую очередь интересны коммерческие объекты с пулом арендаторов и долгосрочными договорами аренды, добавляет Дмитрий Шлогин.

По его словам, при выборе объекта инвестирования для фонда учитывается местоположение, количество арендаторов и другие критерии, определяющие инвестиционную привлекательность. «Износ объекта не говорит о том, что в дальнейшем эксплуатация его невозможна. В целом, в отношении ЗПИФ можно работать с разными объемами активов, главное, чтобы суммарная стоимость имущества была не менее 25 млн рублей», — говорит эксперт.

История возникновения ПИФов

Первый паевой инвестиционный фонд появились в США в 1924 году. Тогда инвестиционные компании поняли, что работать с небольшими капиталами клиентов становится все сложнее. В какой-то момент крупные инвестора стали повышать минимальный депозит, и это стало серьезной преградой для мелких и средних игроков рынка.

Чтобы решить эту ситуацию выигрышно для всех, крупные инвестиционные фонды Америки стали предлагать своим клиентам паевые фонды как новый инструмент для заработка на бирже.Однако, ожидаемого энтузиазма со стороны клиентов они не увидели. Для американцев на тот момент гораздо понятнее и безопаснее было хранить бумажные акции у себя дома, поэтому они с недоверием отнеслись к инновационному способу инвестиций.

Однако, в середине 1950-х возможности паевых фондов были переосмыслены и оценены по достоинству. Они стали массово популярными среди американцев.Новые паевые фонды стали появляться буквально как грибы после дождя, также быстро развиваться и богатеть, принося своим клиентам хорошую прибыль.

Поначалу неизвестные и пугающие, ПИФы стали популярным и прибыльным инвестиционным инструментом не только в США, но и во всем остальном мире. В России паевые фонды впервые появились в 1996 году. Правда широкое применение получили только в 2001 после принятия закона “Об инвестиционных фондах”.

Преимущества Закрытых паевых инвестиционных фондов

- Возможность секьюритизации активов без создания публичной компании;

- Возможность перераспределения собственности и выхода из проекта через продажу паев;

- Возможность получения кредита под залог инвестиционных паев;

- Оптимизация налогообложения с использованием абсолютно законной российской схемы, закрепленной в Налоговом кодексе, и подтвержденной правоприменительной практикой;

- Защита активов от недружественных захватов и обращения взыскания со стороны кредиторов. После внесения имущества в состав паевого инвестиционного фонда его раздел или выделение в натуре не допускаются;

- Дополнительная защита паев в фонде для квалифицированных инвесторов: принудительно передать паи можно только в адрес также квалифицированного инвестора;

- Оптимизация управления бизнесом, как альтернатива сложным холдинговым структурам. Управление группой бизнесов через ЗПИФ позволяет четко структурировать бизнес, сформировать единый центр принятия и исполнения решений, усилить контроль (как внутренний, так и внешний) и повысить его эффективность, упорядочить денежные потоки, снизить операционные издержки и, в конечном счете, увеличить прибыль.

Венчурный ПИФ (ВИ) как юридический механизм управления холдингом

Паевой инвестиционный фонд венчурных инвестиций (ЗПИФ ОРВИ), как и фонд прямых инвестиций, может быть использован в качестве инфраструктурного инструмента для холдинговых компаний с широким набором бизнесов.

Так, принято разделять:

- в рамках каждого бизнеса риски и интересы, связанные с акционерным владением, и управленческими полномочиями;

- риски и интересы, связанные с управлением (участием) отдельным бизнесом и управлением проектами (различными бизнесами).

Здесь в ряде случаев уместен структурный элемент в виде управляющей компании и паевого инвестиционного фонда. Владельцы инвестиционных паев заинтересованы в акционерном участии в том или ином проекте (бизнесе). Вместе с тем, инвестируя средства в ПИФ, достигается эффект диверсификации рисков такого участия. Самостоятельным бизнесом здесь становится управляющая компания ПИФа, заработок которой зависит от эффективности принятия решений о вхождении (выходе) из того или иного проекта (бизнеса). УК Д.У. ПИФ является контролирующим акционером в головной компании каждого бизнеса.

Необходимо отметить, что передача активов в ПИФ не приводит к промежуточному налогообложению, т.к. доход, полученный в результате управления активами (в результате купли-продажи ценных бумаг или др. активов, дивидендного дохода и пр.) не подлежит обложению налогом на прибыль.

Кроме того, информация о владельцах инвестиционных паев не является публичной и общедоступной. На активы фонда не могут быть обращено взыскание как по долгам пайщиков, так и по долгам управляющей компании. Т.е. фонд может рассматриваться как правовой механизм защиты активов.

Таким образом, наличие указанных правовых механизмов, а также возможность совершенно законно отсрочить выплату налогов позволяет привлекать крупных российских и иностранных инвесторов для участия в проектах наряду с использованием традиционных способов финансирования.

Важность определения цели при инвестировании в паевые инвестиционные фонды

Главным правилом разумного инвестирования является определение основных целей, которые у каждого человека могут быть разные. Например, можно копить на улучшение жилищных условий, образование, покупку автомобиля или зарубежную поездку в страну своей мечты. Некоторые инвесторы вкладывают средства в финансовые инструменты ради самого процесса, но таких азартных игроков немного.

Для справки

Инвестиционные цели обычно имеют долгосрочный характер, поэтому и процесс инвестирования будет длительным. При строительстве дома сначала разрабатывают план, в котором расписываются все этапы строительных работ, оцениваются затраты и сроки. Инвестирование также требует правильного восприятия инвестиционного горизонта и учета реальных условий, чтобы верно построить процесс личного благосостояния.

Современных инструментов инвестирования существует великое множество, но наиболее интересными из них являются паевые инвестиционные фонды. Суть ПИФов сводится к тому, что они объединяют активы множества мелких инвесторов в одну общую инвестиционную стратегию. При этом ПИФы устанавливают минимальный уровень пая, что дает инвесторам возможность более эффективно размещать средства в различные ценные бумаги. В США работает более 8 тысяч ПИФов, которые контролируют около 7 триллионов долларов.

|

Российский сектор коллективного инвестирования находится в стадии развития и становления. Поэтому эксперты призывают инвесторов не доверять рекламным брошюрам, а постараться разобраться в идеях выбранного фонда, учитывая рыночную ситуацию, сроки вложения и собственные инвестиционные цели. Многие инвесторы покупают паи на пике их доходности, а когда происходит снижение рынка, то их средства начинают таять. Если бы они планировали свои вложения, то таких потерь можно было бы избежать. |

При решении инвестировать средства в ПИФ инвестор должен составить свой персональный финансовый план, который будет учитывать специфику финансового инструмента и охватывать несколько лет. Самостоятельно это довольно сложно сделать, поэтому можно обратиться за помощью к консультантам. Консервативная стратегия предполагает вложения на срок от 1 до 2 лет, а рискованная стратегия строится на срок до 1 года.

При планировании вложений в паевые фонды оптимальный срок будет также зависеть от выбранного актива (облигации или акции) и уровня рыночных рисков.

Как функционирует ЗПИФ

ЗПИФ не является отдельным юридическим лицом, и его деятельность осуществляется через внешнюю инфраструктуру: управляющую компанию (УК), специализированный депозитарий, регистратора, аудитора и оценщика.

Управляющая компания:

- разрабатывает и согласовывает с инвесторами ПДУ фондом,

- принимает деньги и имущество в оплату паев и выдает паи,

- совершает операции с активами фонда,

- вправе выступать истцом и ответчиком в суде в связи с деятельностью фонда,

- осуществляет иные полномочия.

Специализированный депозитарий– независимая организация, имеющая лицензию ФСФР (ЦБ РФ), следит за соблюдением управляющей компанией требований законодательства:

- согласовывает сделки с активами паевого фонда,

- контролирует расходование денежных средств, входящих в фонд,

- осуществляет учет имущества, составляющего фонд,

- контролирует отчетность фонда.

Аудитор: независимое лицо, имеющее лицензию. Аудиту подлежит отчетность фонда, касающаяся состава и структуры активов, операций с имуществом и паями и др.

Оценщик привлекается в случае приобретения активов, оценка которых обязательна: недвижимое имущество, доли в ООО, акции частных компаний и ряд других.

Регистратор — независимая организация, ведет реестр владельцев паев и отражает в нем все операции с паями. Функции регистратора может выполнять специализированный депозитарий.

Общее собрание владельцев паев решает следующие вопросы:

- утверждение изменений в ПДУ, касающихся изменения инвестиционной декларации;

- увеличения размера вознаграждения управляющей компании;

- изменения типа фонда или его категории;

- расширения перечня расходов фонда;

- передача фонда под управление другой УК;

- досрочное прекращение фонда или продление срока его деятельности.

Инвестиционный комитет – дополнительный орган управления в фондах для квалифицированных инвесторов, состоит из владельцев паев, одобряет основные сделки с имуществом фонда.Паевой инвестиционный фонд является эффективным, но и достаточно сложным инструментом для реализации новых проектов, а также для инвестиций в уже существующие. В связи с этим создавать паевой инвестиционный фонд целесообразно с привлечением профессиональных консультантов, способных определить оптимальную структуру фонда, грамотно сбалансировать распределение полномочий между УК и инвесторами, просчитать риски и обеспечить полное соответствие деятельности фонда требования законодательства и интересам инвесторов.

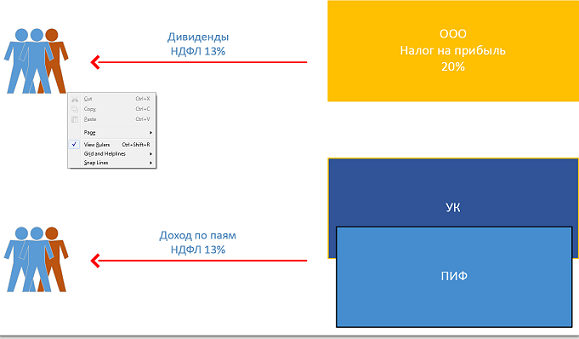

НалогообложениеЗПИФ не является юридическим лицом, поэтому он освобожден от уплаты налога на прибыль с полученных доходов. Это позволяет в полном объеме реинвестировать доход, полученный от сделок с имуществом Фонда, до момента выплаты дохода пайщикам.

При передаче пайщиком имущества в ЗПИФ налогов не возникает. При погашении или продаже паев у пайщиков возникает доход, налогооблагаемая база которого исчисляется как разница: доходы от реализации/погашения пая минус расходы на его приобретение. Налоги возникают также при получении промежуточного дохода по паям, например, от аренды имущества фонда.

Расчёт и удержание суммы налога для пайщиков – физических лиц производится Управляющей компанией, действующей в качестве налогового агента. Юридические лица осуществляют уплату налога самостоятельно в соответствии с действующими налоговыми ставками.

Ставка налога на доходы физических лиц — резидентов РФ составляет 13%, для нерезидентов – 30%. Для юридических лиц — резидентов — 20%, для нерезидентов тоже 20% либо в соответствии с Соглашением об избежании двойного налогообложения со страной нахождения компании.

Налог на имущество фонда и НДС уплачиваются в общем порядке Управляющей компанией. Операции по реализации земельных участков

Модератор ПИФ

Закрытый паевый инвестиционный фондЗакрытый паевой инвестиционный фонд (ЗПИФ) – паевой фонд, который создается на определенный период. В течение всего времени действия фонда паи не выкупаются. Инвестор получает всю прибыль (если она есть) в конце периода существования фонда. Согласно Федеральному закону № 156-ФЗ от 29 ноября 2001 года «Об инвестиционных фондах», регулирующему создание и деятельность ПИФов, паевые фонды создаются на срок от 3 до 15 лет.

Теоретически паи ЗПИФ, если они проходят процедуру листинга, например на ММВБ, могут быть проданы ранее срока, на который создавался фонд, на бирже. Но на практике ликвидность паев недостаточна – по некоторым из них по состоянию на лето 2011 года не было зафиксировано биржевых сделок несколько месяцев.

ЗПИФ создаются, как правило, под определенные проекты. Существуют, например, специализированные закрытые паевые инвестиционные фонды недвижимости, в задачи которых входит строительство определенного объекта на продажу или для сдачи в аренду.

На лето 2011 года по размещению своих активов ЗПИФ распределены следующим образом. Самые большие средства – более 124 млрд рублей в недвижимости. На втором месте – более 60 млрд — смешанные фонды. И около 30 млрд – исключительно в акциях. При этом закрытые паевые фонды занимают первое место среди других видов фондов: стоимость их чистых активов превышает 336 млрд рублей, что более чем втрое больше, чем у открытых ПИФов.

Первые закрытые паевые фонды появились в ноябре 2002 года, это стало результатом принятия в 2001 году закона «Об инвестиционных фондах». Первые закрытые инвестиционные фонды недвижимости были зарегистрированы в 2004 году. В августе 2008 года функционировало уже 430 таких фондов.

После экономического кризиса 2008 года, закрытые паевые инвестиционные фонды стали более прибыльными. По состоянию на 2013 год, свыше 80 % всех денег в российских фондах коллективных инвестиций находится в закрытых паевых инвестиционных фондах. По закрытым паевым инвестиционным фондам согласно законодательству нельзя публиковать информацию, поэтому нет данных о стоимости чистых активов или по объему привлеченных средств конкретного фонда.

Закрытые паевые инвестиционные фонды — это инструмент финансового рынка, который востребован у тех, кто заинтересован в привлечении инвестиций на долгий период. Договор доверительного управления представляет собой юридическую основу работы закрытых паевых инвестиционных фондов. Есть 15 категорий фондов.

Формирование закрытого паевого инвестиционного фонда происходит под определенную инвестиционную стратегию. Количество инвестиционных паев закрытого паевого фонда заранее оговорено и ограничено. Когда происходит сбор нужного количества средств, происходит закрытие паевого инвестиционного фонда на срок от одного года до пятнадцати лет. Погашение инвестиционных паев возможно при прекращении работы фонда. Присоединение новых инвесторов происходит с согласия уже существующих участников закрытого фонда через выпуск дополнительных паев.

Согласно законодательству, когда формируется закрытый паевой инвестиционный фонд, управляющая компания должна предложить паи неограниченному количеству инвесторов. Но в действительности, обычно круг участников закрытого фонда уже известен.

Учредитель закрытого паевого инвестиционного фонда вправе передать в управление денежные средства, имущество и имущественные права, которые предусмотрены инвестиционной декларацией фонда. В зависимости от вида закрытого паевого фонда, средства пайщиков инвестируются в акции, векселя, облигации, недвижимость, ипотечные закладные. Считается, что закрытые фонды могут приносить больший доход, чем открытые или интервальные фонды.

Вопросы о смене управляющего фондом, о выплате дивидендов, о досрочном прекращении работы фонда, решаются на общем собрании пайщиков. Если пайщик не принимал участие в собрании пайщиков, и не принимал участия в голосованиях, у него есть возможность досрочного погашения пая.

Закрытый паевой инвестиционный фонд создается на какой-то конкретный срок для реализации определенного проекта.

До 2009 года была заметна тенденция того, что закрытые фонды недвижимости стали занимать лидирующие позиции. На конец декабря 2008 года насчитывалось 358 закрытых паевых инвестиционных фондов недвижимости и еще 28 фондов находились в процессе создания. Эти фонды составили 74 % от всех зарегистрированных закрытых паевых инвестиционных фондов. Рынок фондов недвижимости включает в себя строительные закрытые паевые инвестиционные фонды недвижимости, рентные и земельные фонды.

Рубрики: Публикации о паевых фондах Метки: ЗПИФ ОПИФ ПИФ УК Найти:

Порядок прекращения паевого инвестиционного фонда

В соответствии со ст. 31 Закона N 156-ФЗ прекращение ПИФа, в том числе реализация имущества, составляющего ПИФ, удовлетворение требований кредиторов, которые должны удовлетворяться за счет имущества, составляющего ПИФ, и распределение денежных средств между владельцами инвестиционных паев, осуществляется управляющей компанией, за исключением случая аннулирования лицензии управляющей компании. В случае аннулирования лицензии управляющей компании прекращение ПИФа осуществляет специализированный депозитарий этого фонда в соответствии с Законом N 156-ФЗ.

Размер вознаграждения лица, осуществляющего прекращение ПИФа, определяется правилами доверительного управления этим фондом и не может превышать 3% суммы денежных средств, составляющих ПИФ и поступивших в него после реализации составляющего его имущества, за вычетом:

задолженности перед кредиторами, требования которых должны удовлетворяться за счет имущества, составляющего ПИФ;

сумм вознаграждений управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика и аудитора, начисленных им на день возникновения основания прекращения ПИФа;

сумм, предназначенных для выплаты денежной компенсации владельцам инвестиционных паев, заявки которых на погашение инвестиционных паев были приняты до дня возникновения основания прекращения ПИФа.

Со дня возникновения основания прекращения ПИФа не допускается распоряжение имуществом, составляющим ПИФ, за исключением его реализации и распределения в соответствии с Законом N 156-ФЗ.

Лицо, осуществляющее прекращение ПИФа, обязано:

в течение пяти рабочих дней со дня возникновения основания прекращения данного фонда уведомить об этом федеральный орган исполнительной власти по рынку ценных бумаг;

раскрыть сообщение о прекращении паевого инвестиционного фонда (в соответствии с п. 3.22 Приказа ФСФР России от 22.06.2005 N 05-23/пз-н «Об утверждении Положения о требованиях к порядку и срокам раскрытия информации, связанной с деятельностью акционерных инвестиционных фондов и управляющих компаний паевых инвестиционных фондов, а также к содержанию раскрываемой информации» (с изм. и доп. от 17.06.2008), которое публикуется в течение семи дней с даты возникновения основания прекращения ПИФа);

принять меры по выявлению кредиторов, требования которых должны удовлетворяться за счет имущества, составляющего ПИФ, и погашению дебиторской задолженности.

Срок предъявления кредиторами требований, которые должны удовлетворяться за счет имущества, составляющего ПИФ, не может быть менее двух месяцев со дня раскрытия сообщения о прекращении паевого инвестиционного фонда.

Согласно п. 9 ст. 31 Закона N 156-ФЗ по окончании срока предъявления кредиторами требований, которые должны удовлетворяться за счет имущества, составляющего ПИФ, и до начала расчетов с ними лицо, осуществляющее прекращение ПИФа, составляет и направляет в федеральный орган исполнительной власти по рынку ценных бумаг баланс имущества, составляющего ПИФ, который должен содержать сведения об имуществе, составляющем ПИФ, о предъявленных кредиторами требованиях и результатах их рассмотрения.

Если прекращение ПИФа осуществляет управляющая компания, то указанный баланс этого фонда должен быть согласован со специализированным депозитарием.

Лицо, осуществляющее прекращение ПИФа, обязано реализовать имущество, составляющее этот фонд, и осуществить расчеты в срок, не превышающий шести месяцев со дня раскрытия сообщения о прекращении паевого инвестиционного фонда. Указанный срок может быть продлен по решению федерального органа исполнительной власти по рынку ценных бумаг, если прекращение ПИФа осуществляется в связи с аннулированием лицензии управляющей компании.

Специализированный депозитарий при осуществлении прекращения ПИФа действует от своего имени и осуществляет полномочия управляющей компании по прекращению ПИФа, в том числе совершает от своего имени сделки по реализации имущества, составляющего ПИФ, распоряжается денежными средствами на счетах и во вкладах в банках и иных кредитных организациях, а также совершает операции с ценными бумагами, составляющими ПИФ, без поручения управляющей компании.

Федеральный орган исполнительной власти по рынку ценных бумаг вправе направить своего представителя для контроля за исполнением обязанностей по прекращению ПИФа лицом, осуществляющим прекращение последнего.

Налоговая оптимизация

На сегодня главное налоговое преимущество ПИФ – это отсутствие обязанности по уплате налога на прибыль до тех пор, пока инвестор фонда не получает выплат по паям. Доходы и расходы, получаемые в результате операций с имуществом фонда, не учитывается при налогообложении прибыли управляющей компании ПИФ (пп. 1, 5 ст. 276 НК РФ) и владельцев инвестиционных паев.

Действительно, если центр прибыли можно вывести в паевой инвестиционный фонд, при этом бенефициары бизнеса станут владельцами его инвестиционных паев, то выгода очевидна:

- в стандартной схеме бенефициар фактически платит 33% (налог на прибыль + НДФЛ),

- в схеме с фондом – только 13%.

Если по тем или иным причинам (в том числе, если переход к новой схеме сопряжен с существенными налоговыми потерями) бенефициары не становятся пайщиками фонда, налоговая экономия возникает за счет того, что прибыль, которая образуется в ПИФ реинвестируется без промежуточного налогообложения.

Соответствующую налоговую выгоду можно рассчитать, располагая данными о норме доходности бизнеса и финансовом потоке отчислений в бюджет по налогу на прибыль. Необходимо заметить, что:

- По НДС каких-либо преимуществ у ПИФа нет. Налогоплательщиком согласно п. 1 ст. 174.1 НК РФ будет признаваться управляющая компания ПИФ, действующая в качестве доверительного управляющего, которая уплачивает налог на добавленную стоимость и зачитывает «входящий» и «исходящий» НДС в соответствии с общими правилами расчета и уплаты данного налога.

- Земельный налог уплачивается управляющей компанией за счет активов ПИФ. В общем случае порядок расчета налоговой базы является стандартным, однако имеются преимущества, когда речь идет о земельных участках, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства. В соответствии с п. 15 ст. 396 НК РФ в отношение таких объектов исчисление суммы налога производится налогоплательщиками — организациями или физическими лицами, являющимися индивидуальными предпринимателями, с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости и с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости. Вследствие того, что налогоплательщиком земельного налога в отношении земель, входящих в состав активов ПИФ, является УК (п. 1 ст. 388 НК РФ) – доверительный управляющий, а не собственник соответствующих активов, — Министерство финансов Российской Федерации разъяснило, что исчисление земельного налога в отношении земельных участков, входящих в имущество, составляющее ПИФ, находящихся в долевой собственности владельцев инвестиционных паев, разрешенное использование которых «жилищное строительство», должно производиться управляющими компаниями без учета повышающих коэффициентов, предусмотренных пунктом 15 статьи 396 Налогового кодекса Российской Федерации (см. Письмо от 15.02.2012 N 03-05-04-02/16).

- Налог на имущество также уплачивается управляющей компанией за счет активов ПИФ в соответствии с п.2 ст. 378 Налогового Кодекса.

Таким образом, преследуя цель налоговой оптимизации, имеет смысл задуматься о переходе к структуризации бизнеса с использованием паевого фонда тем компаниям, которые:

- используют ОСНО (т.е. платят НДС и прочие налоги), и фактически платят налог на прибыль и (или)

- уплачивают земельный налог в отношении земель с назначением «под жилищное строительство» с применением повышающих коэффициентов.

Здесь надо оговориться, что «содержание» ПИФа создает дополнительные издержки, которые необходимо учитывать при принятии решения. В среднем связанные с фондом инфраструктурные затраты составляют от 4-х до 8-ми млн. руб. в год. Т.е. налоговая экономия должна превышать указанную сумму, тогда реструктуризация бизнеса будет эффективна.

ЦЕЛЬ ИНВЕСТИРОВАНИЯ

Внесение различных по своему составу активов в Комбинированный закрытый паевой инвестиционный фонд (КЗПИФ) либо внесение одного актива, но с возможностью в дальнейшем существенно расширить спектр инвестиционных направлений фонда.

Как заработать на инвестициях в ПИФ

Если, оценив все преимущества и недостатки ПИФов, вы решили всё же стать пайщиком, вам помогут рекомендации для успешного заработка в этой сфере:

- Внимательно отнеситесь к выбору управляющей компании. Изучите рейтинги и отзывы, проанализируйте результаты работы. Компания должна быть надежной, иметь хорошую репутацию и большой объем инвестируемых средств. В качестве такого примера могут служить крупные банки, с рейтингом которых можно ознакомиться на сайте «Банки.ру».

- Поскольку 100-процентную гарантию успешной работы УК вы никак не получите, самым правильным будет разделить средства и инвестировать их в несколько ПИФов разных направлений.

- Определитесь со стратегией:

- пассивная — инвестор тщательно выбирает УК, приобретает паи и в дальнейшем просто ждет прибыль, не предпринимая каких-либо действий;

- активная — инвестор следит за состоянием рынка, анализирует разные отрасли и их перспективу, умело обменивает паи для получения максимальной прибыли;

- стратегия усреднения — инвестор не тратит время на изучение рынка, а просто с определенной периодичностью (например, раз в полгода) докупает паи, независимо от цены, такая стратегия работает эффективно только в долгосрочном периоде за счет усреднения цен в разные промежутки времени.

- Внимательно изучайте правила ПИФов. В некоторых из них для привлечения пайщиков предусмотрены выплаты дополнительных вознаграждений и надбавок.

- Относитесь к инвестициям в ПИФ как к долгосрочным вложениям (не менее, чем на 3 года, а лучше на 10–20 лет), потому что долгий период сглаживает краткосрочные падения цен и в результате приносит большую прибыль.

Риски ПИФов

“Стоит ли вкладывать в ПИФы?” классический вопрос каждого потенциального пайщика.

Мир не делится на черное и белое, и на большинство вопросов нельзя ответить просто да или нет. Инвестиции и риски — два неразделимых понятия. Чем выше возможная доходность конкретного финансового инструмента, тем выше риск, и наоборот. Но в чем мы точно уверены, это в том, что риск всегда должен быть оправданным.

ПИФы — это разумный компромисс между рисками и доходностью. В финансовых кругах прижилась поговорка “Кто не рискует, тот не зарабатывает на ПИФах”. Паевые фонды по умолчанию более рискованные, чем классические банковские депозиты или другие способы вложений денег. Но и доходность от них соответствующая.

В отличие от банковских депозитов вложения в паевые фонды не застрахованы государством, даже если паи были приобретены через банк.

Поэтому перед тем, как принять точное решение об инвестировании в ПИФ, каждый потенциальный вкладчик должен ответить на вопрос “К каким рискам я готов?”.

Он должен определить размер временных убытков, при которых не будет испытывать чувство беспокойства и желание немедленно продать свои паи. И только в зависимости от степени допустимого риска он выбирает соответствующие активы. Это очень грамотный подход, который оградит вкладчика от неприятных сюрпризов.

Риски вложения в пифы можно свести к минимуму с помощью диверсификации своего инвестиционного портфеля, то есть распределения средства между несколькими управляющими компаниями и разными видами паевых фондов. Чтобы в случае убытков одной управляющей компании перекрыть их прибылью из других источников.

Доходность и налоги

Каждый инвестор должен четко понимать, что доходность паевых фондов не гарантирована: она может быть нулевой или вовсе отрицательной. Доходность паевых инвестиционных фондов зависит от совокупности большого количества факторов: опыта управляющего, сезонности, курсов валют, цен на нефть, кризисов и тд.

Кроме того, доходность одного и того же паевого фонда сильно отличается из года в год. Прибыльные ПИФы теряют деньги, тогда как менее успешные в прошлом в новом финансовом году показывают прирост в 25%. Таким образом, доходность паевого фонда — динамическая величина, которая увеличивается или уменьшается вследствие экономических и других событий.

Вы можете посмотреть рейтинг ПИФов по доходности, где отображен список самых доходных паевых фондов за определенный промежуток времени. Сравнивать их лучше не за один год, а хотя бы за 3–5 лет.

А теперь мы подошли к вопросу, который очень интересует всех инвесторов, и это налогообложение ПИФов.

Нужно ли платить налог с ПИФа? Сколько составляет налог на прибыль? Какие особенности налогообложения пифов для физических лиц и тд? Почему пиф не платит налог на прибыль, а это делает пайщик?

Ввиду того, что ПИФ не является юридическим лицом, при получении прибыли он налог не платит.Подоходный налог НДФЛ платит пайщик. Правда, платит не сам, а за него это делает управляющая компания, выступающая в том числе в качестве налогового агента. Когда пайщик продает свои паи, то он обязан сам заплатить налог с разницы между суммой от продажи паев и суммой, потраченной на их покупку. Налог с дохода составляет 13% для резидентов России и 30% для нерезидентов.

Если же вы владели паями больше 3 лет с момента приобретения и полученный доход от перепродажи составляет меньше 3 млн рублей в год, то НДФЛ платить не надо.

-

Источники, использованные в статье

- https://www.forbes.ru/finansy-i-investicii/363645-upravlenie-metrami-stoit-li-investirovat-v-fondy-nedvizhimosti

- https://cryptonisation.ru/chto-takoe-paevoj-investicionnyj-fond-pif-prostymi-slovami/

- https://www.hill.ru/services/sozdanie-i-registratsiya-zakrytykh-paevykh-investitsionnykh-fondov-zpif-v-rossii/

- https://www.pifconsulting.ru/articles/articles_350.html

- https://tinvest.org/3-tipa-paevyh-investicionnyh-fondov-zakrytyj-otkrytyj-i-intervalnyj

- https://zpifs.ru/posts/zakrytyj-paevoj-investicionnyj-fond/

- https://WiseEconomist.ru/poleznoe/40555-prekrashhenie-paevogo-investicionnogo-fonda

- https://www.audit-it.ru/articles/account/court/a55/924481.html

- https://intero-invest.ru/services/kombinirovannye-zpif/

- https://www.finam.ru/education/likbez/paevoiy-investicionnyiy-fond-pif-i-paiy-chto-eto-takoe-i-kak-na-nem-zarabotat-20190605-15300/